Atendimento

Com tramitação finalizada no Congresso Nacional, o projeto de lei complementar PLP 18 está pronto para a sanção da presidência da República. Quando se tornar lei, o texto instituirá um teto nas alíquotas do ICMS incidentes sobre energia e combustíveis, numa tentativa de segurar os preços e aliviar a pressão inflacionária a quatro meses das eleições.

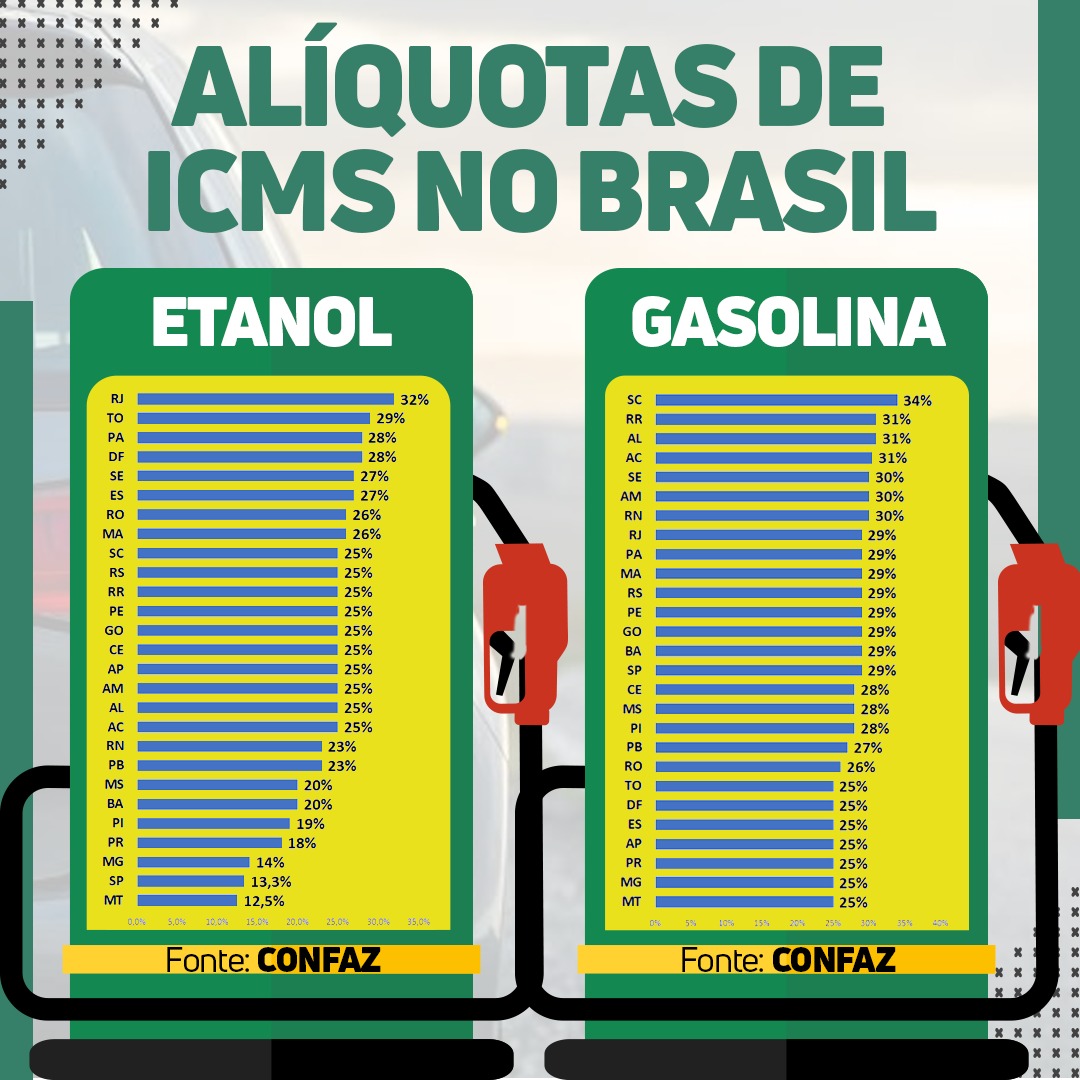

Na prática, O PLP 18 (que lista também telecomunicações e transporte público) passa a classificar os bens e serviços citados como essenciais, limitando, assim, a cobrança do imposto à alíquota modal de cada estado, que é a média praticada e que varia entre 17% e 18%. Definida estado por estado, a alíquota para alguns desses itens hoje ultrapassa 30% em alguns casos e deverá ser reduzida imediatamente após a sanção.

A proposta proíbe a fixação de alíquotas superiores ao teto, mas inclui mecanismo que tenta evitar compensações por meio da alta de cobranças que já sejam menores do que o máximo indicado. Será permitido reduzir o imposto abaixo do patamar da alíquota modal, mas as mesmas não poderão ser majoradas após a publicação da futura lei.

Num exemplo prático em relação à energia elétrica: alguns estados tem alíquotas diferenciais, cobrando mais ICMS para consumos intensivos e menos para usos de interesse público. A trava busca impedir que o estado, ao ser obrigado a reduzir a cobrança no primeiro caso, tente compensar a perda elevando a alíquota incidente no segundo.

O texto final do projeto passou por uma série de alterações em face do original, apresentado na Câmara, recebendo emendas de modo a acomodar cobranças dos estados, incomodados com perdas de arrecadação, e interesses do governo federal para fazer avançar a medida. Após as votações na Câmara e no Senado, confira como ficou o teto do ICMS:

Estados serão compensados pela queda de arrecadação com o ICMS

A regra que prevê limitação da alíquota do ICMS incidente sobre combustíveis, energia, telecomunicações e transportes garante compensação aos governos estaduais pela renúncia fiscal que será imposta com o teto no imposto. A União vai cobrir parcialmente as perdas até 31 de dezembro de 2022, ainda que a desoneração seja permanente.

A apuração das perdas a serem compensadas pelo governo federal se dará com base no ICMS total arrecadado (o ICMS global). A compensação será devida quando for verificada queda superior a 5% na comparação com a arrecadação do exercício anterior, de 2021; quaisquer perdas de receita menores do que o índice indicado serão absorvidas pelos estados. A exceção é para estados em regime de recuperação fiscal, que serão compensados integralmente por perdas de arrecadação.

Segundo o texto, as compensações abrangem perdas ocorridas durante todo o ano de 2022. Uma correção dos valores pelo IPCA do período chegou a ser incluída pelo Senado, mas acabou retirada na votação final.

Para estados que têm dívidas com a União, as compensações serão realizadas por meio de deduções nas parcelas da mesma. Nos casos em que os estados não tenham dívidas junto ao governo federal, a compensação se dará a partir de 2023, com o uso da Compensação Financeira pela Exploração de Recursos Minerais (CFEM) ou por meio de transferência para a União do pagamento de parcelas de empréstimos contratados com outros credores.

De modo a garantir que os municípios também sejam contemplados, o texto prevê que a compensação recebida pelos governos deve ser repassada às prefeituras de modo proporcional à cota-parte do ICMS a que elas têm direito, que é de 25% conforme a Constituição Federal.

O texto que seguiu para sanção presidencial garante, ainda, complementação de receitas para que não haja prejuízo dos pisos constitucionais da saúde e da educação e dos recursos formadores do Fundo de Manutenção e Desenvolvimento da Educação Básica (Fundeb). Independentemente das regras criadas no que tange a compensação, a União será obrigada a ressarcir estados e municípios que não conseguirem cumprir as aplicações mínimas em razão das perdas provocadas pela entrada em vigor do teto do ICMS.

Desonerações temporárias para gasolina, etanol e gás natural

Além do teto para o ICMS, o projeto prevê outras desonerações para combustíveis. Até 31 de dezembro serão reduzidos a zero o PIS/Cofins e a Cide incidentes sobre gasolina e etanol, inclusive importados. A venda ou importação do gás natural veicular também terá alíquota zero de PIS/Cofins, PIS/Pasep-Importação e Cofins-Importação pelo mesmo período.

A novidade amplia desonerações temporárias dos mesmos tributos estabelecidas em maio pelo governo federal para óleo diesel, biodiesel, gás de cozinha, gás derivado de petróleo, gás natural e querosene de aviação. Essas isenções foram definidas em medida provisória.

Segurança jurídica para gestores públicos

Em atendimento a preocupações dos governos estaduais e dos municípios, a proposta afastou a aplicação de alguns dispositivos da Lei de Diretrizes Orçamentária e da Lei de Responsabilidade Fiscal para o ano de 2022. Assim, estados, municípios e os respectivos agentes públicos não poderão ser responsabilizados administrativa, civil ou criminalmente pelo descumprimento de uma série de regras, limites e metas vinculadas em caso de irregularidades que sejam decorrentes da perda de arrecadação provocada pelo teto do ICMS para combustíveis, energia, transporte público e comunicações.

Ficarão de fora, por exemplo, a proibição de se contrair obrigação de despesa que não possa ser cumprida integralmente dentro do mandato e obrigação do contingenciamento após avaliação sobre insuficiência de receita em face das despesas para cumprimento das metas de resultado primário ou nominal.

Tentativa de solução para o impasse sobre o ICMS do diesel

A proposta que trata do ICMS máximo de 17% para os quatro segmentos traz ainda previsão sobre a base de cálculo do diesel até o final do ano de 2022, numa tentativa de resolver a polêmica jurídica envolvendo a União e os estados. O texto elimina a possibilidade de que decisão do Conselho Nacional de Política Fazendária (Confaz) estabeleça alíquotas para o diesel em formato diferente das previsões determinadas por lei complementar aprovada em março.

Foi justamente uma alteração conquistada pelos estados junto ao Confaz que rendeu a apresentação de uma ação direta de inconstitucionalidade pela Advocacia-Geral da União (AGU) ao Supremo Tribunal Federal. Nela, o governo federal cobra que os estados cumpram previsões legais para o cálculo do ICMS a partir da derrubada de uma decisão que driblou as regras estabelecidas na legislação para fixar uniformidade das alíquotas do imposto sobre combustíveis praticadas país afora.

Os estados estabeleceram alíquota única junto ao Conselho Nacional, o que deixaria para trás o modelo em que cada unidade federativa estabelece o índice cobrado, mas uma autorização para que eles adotassem instrumentos de equalização tributária acabou por anular os efeitos nas bombas de combustível. O trecho inserido no PLP 18 veda esse tipo de manobra.